Como o ERC-4337 pode ajudar na interoperabilidade dos CBDCs com o universo DeFi.

Com o aumento do interesse em moedas digitais emitidas pelos bancos centrais (CBDCs), surge a necessidade de uma infraestrutura eficiente e segura. Nesse contexto, o ERC-4337 traz uma mudança revolucionária na forma como interagimos com os wallets e desempenha um papel crucial junto aos CBDCs, oferecendo uma solução que pode facilitar a interoperabilidade e segurança de seus clientes.

O que é ERC-4337?

O ERC-4337 é uma atualização na rede Ethereum que vai implementar o que estão chamando de "abstração de conta", que, em suma, vai permitir que os smart contract possam se comportar como um wallet. Isso significa que os contratos poderão ser programados e customizados de acordo com cada necessidade, regra, aplicação ou usuário.

As contas dos wallets tradicionais (padrão que conhecemos) do tipo EOAs (acrônimo para Externally Owned Account) exigem chave privada para ratificar e assinar cada uma das transações.

Mas as contas com a ERC-4337 de contrato inteligente do Ethereum oferece a funcionalidades de automatização da validação, ou seja, não mais precisará assinar com uma chave cada transação.

O smart contract com ERC-4337 desacopla as contas nas validações das transações.

Resumidamente: O smart contract terá autoridade para assinar uma ação na blockchain, não mais dependendo da interação usando o token.

A proposta ERC-4337 ou abstração de conta via contrato deu um passo importante para melhorar a experiência do usuário. Ele replica a funcionalidade do mempool de transações atual em um mempool de nível superior, aceitando chamadas de smart contract wallet (carteira de contrato inteligente).

ATENÇÃO! A abstração de contas não significa que você não vai mais precisar ter um Wallet com uma chave privada. Mas sim que haverá um wallet do tipo smart contract que funcionará como um “proxy” ou um “firewall” que garantirá a segurança e anonimização no mundo DeFi. Sendo assim, obviamente você ainda precisará de um wallet do tipo EOAs, para criar o contrato.

sendo assim essa camada será um super smart contract com poderes de wallet, e trará uma importante camada de segurança com regras bem definidas no contrato.

Como por exemplo: Poderíamos implementar as regras no contrato baseada na API (análise de perfil do investidor). Onde os investidores seriam classificados baseado em sua experiência e predisposição a investimentos com maior risco.

Então quais as vantagens do ERC-4337?

Para explicar melhor, vamos entender como funciona cada um dos principais componentes do ERC-4337:

1️⃣ Sender Contract: São as carteiras dos usuários, mas na forma de contratos inteligentes. Em vez de usar uma chave privada para assinar transações, os usuários interagem com suas contas através desses contratos inteligentes. Isso oferece mais flexibilidade e recursos personalizáveis para as contas.

2️⃣ UserOperation: São objetos de transação que são executados em nome dos usuários. Essas operações podem ser transações ou chamadas de função em contratos inteligentes.

3️⃣ EntryPoint: É responsável pela execução e verificação das operações de transação. Ele recebe as operações enviadas pelos usuários e garante que elas sejam executadas corretamente.

4️⃣ Bundlers: Agrupam as operações do usuário para execução. Esses bundlers são responsáveis por agrupar várias operações em um único bloco e enviá-las para a rede Ethereum para serem processadas.

5️⃣ Paymaster: São contratos opcionais que pagam as taxas de gás para as transações em nome dos usuários. Isso permite que os usuários não precisem ter Ether em suas contas para pagar as taxas de transação, pois o Paymaster cuida disso para eles.

Sendo assim, o ERC-4337 funciona permitindo que os usuários executem operações em suas contas por meio de contratos inteligentes, eliminando a necessidade de usar chaves privadas e oferecendo recursos personalizáveis. Essas operações são agrupadas e enviadas para a rede Ethereum para serem processadas, e as taxas de gás podem ser pagas pelos Paymasters, tornando o processo mais conveniente para os usuários.

Em resumo, às instituições pertencentes aos CBDCs conseguiriam assim garantir a exposição de seus clientes ao mundo DeFi com regras pré definidas nos contratos.

Exemplo:

- Onde os clientes poderão comprar?

- Qual o valor máximo da transação?

- Qual o valor máximo que se pode transacionar ao dia?

- Quais os limites de horário para que ocorram as transações? Como vemos nos sistemas bancários em horario comercial para garantia da segurança.

- Auditoria de utilização dos recursos (como: crédito imobiliário ou auto).

Assim fecho o artigo, com a seguinte colocação, antes que tenha interpretações erradas. Para quem se achar auto suficiente para garantia de sua própria segurança: Vai existir o DeFi, ambiente anônimo e sem proteção jurídica.

Já os ditos mais conservadores, que não estão dispostos à tomada de risco, poderam optar pela terceirização ou até a quarteirização da segurança com empresas certificadas, homologadas ou permissionadas nos CBDCs.

Não confunda! O CBDC não é um DeFi, onde você possui total liberdade e o DeFi não é um CBDC, para garantir a sua segurança.

Inclusive uma informação complementar muito importante, que posso te trazer, é que existem pouquíssimas stablecoins descentralizadas! A grande maioria são centralizadas e possuem regras próximas as dos CBDCs. Onde por exemplo, podem congelar ou mesmo limpar sua wallet caso precisem cumprir mandatos judiciais.

Vejamos:

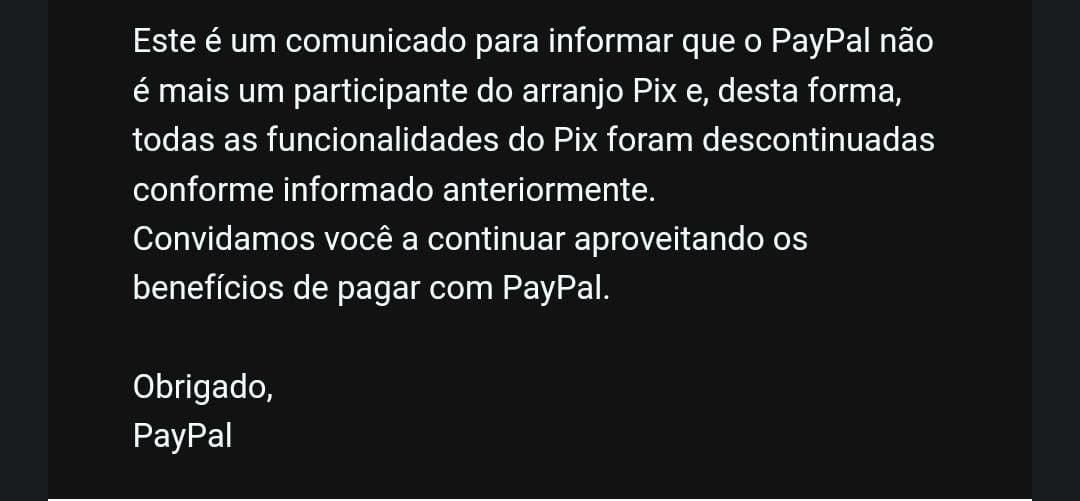

Recentemente, programadores Solidity e entusiastas no mundo DeFi ficaram chateados com a "possibilidade" (pois não está auditável) do PYUSD (Nova Stablecoin do PayPal) em ter a funcionalidade de Blacklist ou Freeze (congelar) contas individuais, e em seguida, Clean Your Balance (limpar seu saldo).

Uma breve parada rapidamente aqui para relembrarmos que: O Paypal, há alguns meses atrás saiu do arranjo do Pix. Talvez para pressionar a adesão agora de sua Stablecoin PYUSD.

Mas porque o espanto?

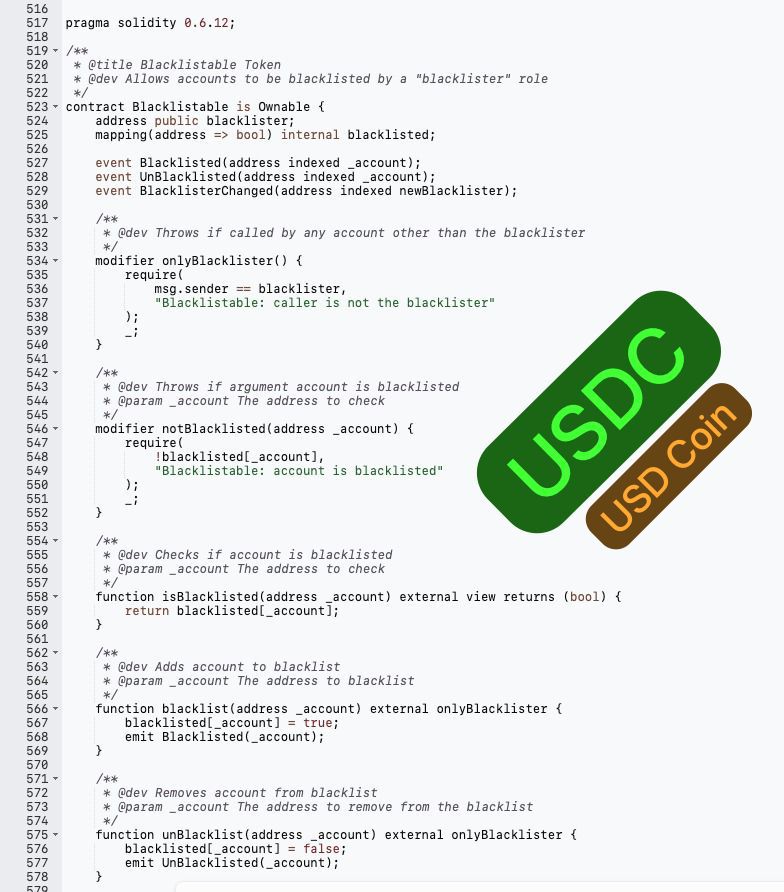

- O USDC tem isso desde abril de 2021.

contract - USDC Proxy: 0xa0b86991c6218b36 c1d19d4a2e9eb0ce3606eb48.

contract - USDC implementation : 0xa2327a938febf5fec1 3bacfb16ae10ecbc4cbdcf.

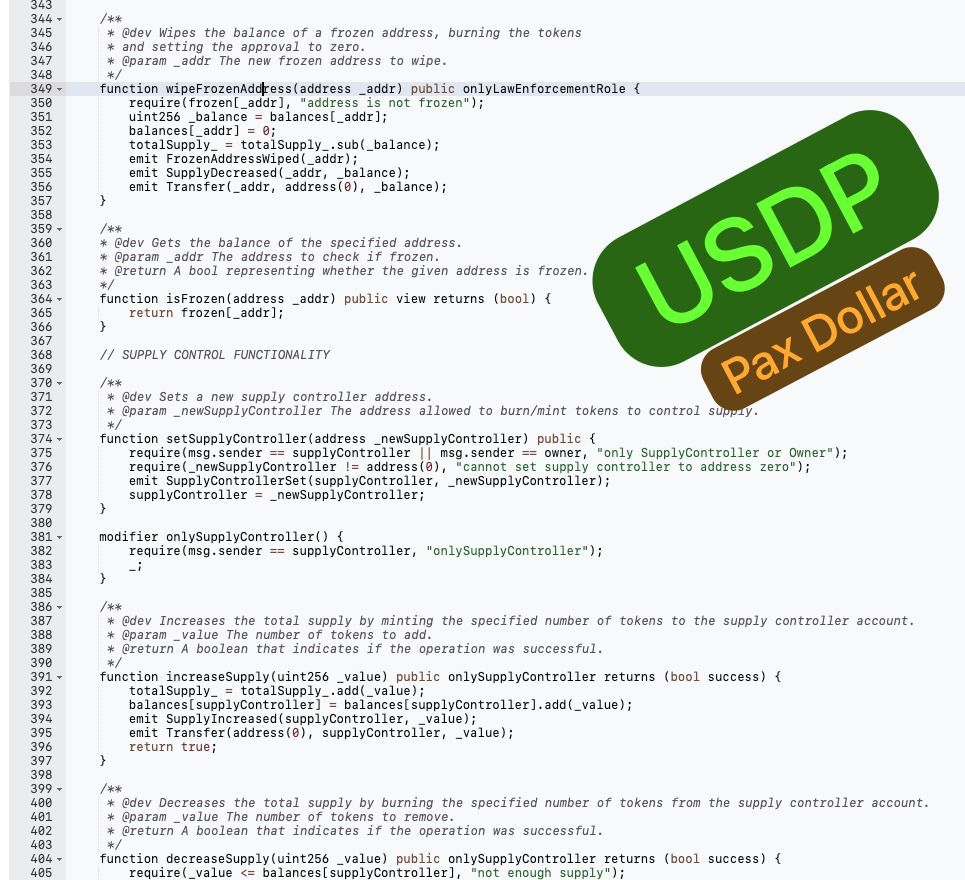

- O USDP tem isso desde agosto de 2021.

contract - USDP Proxy: 0x8e870d67f660d95d 5be530380d0ec0bd388289e1

contract - USDP implementation : 0x6FFCb0f00C3ad257 5E443152d8861Aec1bDA9Ce6

- Já o USDT o possui desde novembro de 2017.

contract - USDT implementation : 0xdac17f958d2ee523 a2206206994597c13d831ec7

Assim vemos que as Stablecoins não são terra de ninguém e que essa funções são importantes para a uma mínima regulamentação da mesma.

Recentemente: O Federal Reserve dos Estados Unidos esclareceu o processo pelo qual os bancos podem transacionar com stablecoins.

A partir de Agosto de 2023, os bancos terão que adotar medidas de controle de risco e cumprir regulamentações para lidar com essas criptomoedas.

Isso ocorre em meio ao aumento da popularidade das stablecoins, como a Tether(USDT), USDC e USDP, e busca garantir a estabilidade financeira e a proteção dos consumidores.

veja mais em: https://www.reuters.com/technology/us-fed-clarifies-process-banks-transact-stablecoins-2023-08-08/